김부겸 국무총리 후보자가 최근 가상화폐의 제도권 편입과 관련해 입장을 밝혔다. 김 총리 후보자는 4월 27일 가상화폐를 제도권으로 가져와야 한다는 주장에 대해 "쉽지 않다."고 말했다. 이어 "전 세계적으로 아직 거래 자체를 불법이라든가 탈법의 지대에 두는 것은 문제가 있다고 생각하지만, 그렇다고 가상화폐 자체를 기존에 무슨 화폐나 금융 상품처럼 취급하는 나라는 없다."고 설명했다.

이 발언이 나온 이유는 최근 달아오른 가상화폐 투자 열기 때문이다. 지난 3월 25일 모바일 빅데이터 플랫폼 업체 '아이지에이웍스(IGA Works)'가 발표한 <가상화폐 앱 시장 분석 리포트>는 2021년 2월 기준 가상화폐 사용자 수가 312만명을 넘겼다고 밝혔다. 이들 중 59%가 2030세대로, 젊은 계층을 중심으로 가상화폐시장이 확산하고 있다. 가상화폐 시중중계사이트 '코인마켓캡(CoinMarketCap)'은 세계 암호화폐거래소에 등록된 가상화폐의 수를 5월 3일 기준 9533개로 집계했다.

특히 가상화폐 열풍 속에서 가상화폐를 제도적으로 보호해야 하는지 여부가 논란이 되고 있다. 4월 22일, 은성수 금융위원장은 가상화폐는 금융자산으로 인정할 수 없다며 가상화폐 제도권 편입에 부정적인 입장을 내놓았다. 그는 22일 열린 국회 정무위원회 전체회의에서 "<특정 금융거래정보의 이용 및 보고에 관한 법률> 시행으로 가상화폐 거래소 등록을 받고 있는데 현재까지 등록한 업체는 없다"면서 오는 9월 중 200여개의 가상화폐 거래소가 모두 폐쇄될 수 있다고 말했다. 또한, "그림 거래에도 양도 차익은 세금을 낸다"며 가상화폐에도 세금을 부과할 계획을 밝혔다.

은 위원장의 발언 하루 뒤인 4월 23일, 청와대 국민청원에는 '은성수 금융위원장의 자진사퇴를 촉구합니다.'는 글이 올라왔다. 청원 게시자는 "투자자는 보호해 줄 근거가 없다며 보호에는 발을 빼고, 돈은 벌었으니 세금을 내라구요?"라며 은 위원장의 발언을 비판했고, 자진 사퇴를 요구했다. 해당 청원은 현재 15만 3천여명의 동의를 얻었다.

지난 4월 28일에는 이주환 국민의힘 의원이 정부 정책을 비판했다. 그는 "가상화폐 관련 법이나 제도를 먼저 정비한 후 세금 의무를 부과해야 한다"며 가상화폐를 제도권에 편입시켜야 한다고 주장했다. 지난 5월 1일에는 더불어민주당 이용우 의원이 이른시일 내에 가상화폐 제도 정비 내용을 담은 <(가칭)가상자산업법>을 발의할 것을 예고했다. 홍남기 부총리 겸 기획재정부 장관은 지난 4월 27일, "정부는 암호화폐나 가상화폐가 아니라 가상자산이라는 용어를 사용한다"고 밝혔다. 이어 가상자산은 무형임에도 경제적 가치가 있어 시장에서 거래가 되는 자산이지만, 이를 금융투자자산으로 볼 수 없다는 입장을 밝혔다.

정부 입장은 현재까지는 가상화폐는 화폐가 아니며, 금융자산으로 인정할 수 없다는 것이다. <뉴스톱>은 김 총리 후보자의 발언 중 "가상화폐 자체를 화폐나 금융상품처럼 취급하는 나라는 없다."는 주장을 팩트체크했다. 국내 제도는 가상화폐를 어떻게 규정하고 있는지를 분석하고, 가상화폐 유통이 활발한 일본과 미국의 가상화폐 제도를 검토했다.

◈ 해외에서 가상자산을 금융자산 취급하는 나라가 없다? → 사실 아님

가상자산 거래가 가장 활발하게 이루어지고 있는 일본과 미국의 규제 상황을 검토했다. 일본은 가상자산을 금융상품으로 인정하고 있다. 미국은 가상자산을 실제 통화로 취급하고, 특정 가상 자산은 주식으로 인정하고 있다.

① 일본: 가상자산을 금융상품에 포함

일본은 지난 2016년 7월 5일, <자금 결제에 관한 법률(자금결제법)>을 개정하여 가상자산에 대한 법적 근거를 마련했다. 일본 <자금결제법>은 한국과 달리 '가상통화(仮想通貨)'라는 용어를 사용한다. <자금결제법> 제5조 제1항은 가상통화를 "물품의 구입, 임차 또는 용역의 대가로 불특정인에게 사용 또는 매각 가능한 재산적 가치"로 명시하고 있다. 한국의 가상자산보다 '전자금융'의 정의와 더욱 유사하다.

"物品を購(구입)入し、若しくは借(임차)り受け、又は役務(역무, 용역)の提供を受ける場合に、これらの代価(대가)の弁済のために不特定の者に対して使用(사용)することができ、かつ、不特定の者を相手方として購入及び売却(매각)を行うことができる財産的価値(재산적 가치)"

<자금결제법>은 제3장의2 '가상통화에 관한 장'을 신설하여 가상통화 교환업자의 등록 의무, 정보의 안전관리 의무, 정보 제공 의무를 명시했다. 또한 교환업자의 이용자 보호 의무도 규정했다.

제63조의2는 "가상통화교환업은 내각총리대신의 등록을 받은 자가 아니면 하여서는 아니 된다."고 명시했다. 또한 제63조의4는 내각총리대신이 가상통화교환업자등록부를 공공에 공개해야 한다고 명시했다. <자금결제법> 제63조의8은 "가상통화 교환업자는 정보의 누설, 멸실 또는 훼손 방지 및 그 밖의 해당 정보의 안전관리를 위하여 필요한 조치를 해야한다."고 명시했다. 이는 국내 <특정금융정보법>에 신고한 사업자를 금융정보분석원에 공개하고, 사업자에게 정보관리 의무를 부과한 것과 유사하다.

한국의 <특정금융정보법>과 구별되는 부분은 <자금결제법> 제63조의10이다. 해당 조항은 "가상통화교환업자는 가상통화와 일본통화 또는 외국통화의 오인을 방지하기 위한 설명, 수수료 및 그 밖의 가상통화교환업과 관련된 계약 내용에 관한 정보의 제공"을 위해 노력해야 한다고 명시한다. 이어 "가상통화교환업자는 이용자의 보호를 도모하고, 가상통화교환업의 적정하고 확실한 수행을 확보하기 위하여 필요한 조치를 강구하여야 한다."고 명시하여 이용자 보호 의무를 법제화했다. 이는 한국의 <전자거래금융법>에 규정된 '전자금융' 보호와 유사하다.

"仮想通貨交換業者は、内閣府令で定めるところにより、その取り扱う仮想通貨と本邦通貨又は外国通貨との誤認を防止するための説明、手数料その他の仮想通貨交換業に係る契約の内容についての情報の提供その他の仮想通貨交換業の利用者の保護(이용자 보호)を図り、及び仮想通貨交換業の適正かつ確実な遂行を確保するために必要な措置を講じなければならない。"

이어 일본은 지난 2019년 5월 1일 <자금결제법>과 <금융상품거래법>을 개정해 가상통화 관련 제도를 정비했다. 용어를 '가상통화'에서 '암호자산(暗号資産)'으로 변경해 투자 대상이 되는 '자산'의 측면을 강조했다. 또한 이용자 재산의 관리와 관련한 제63조의11을 신설하여 암호자산 교환업자가 이용자의 금전을 자신의 금전과 분별하여 관리하고, 정기적으로 공인회계사나 감사법인의 감사를 받아야 한다고 명시했다.

"(利用者財産の管理(이용자 재산의 관리)) 暗号資産交換業者は、その行う暗号資産交換業に関して、暗号資産交換業の利用者の金銭(이용자의 금전)を、自己の金銭(교환업자의 금전)と分別(분별)して管理(관리)し、内閣府令で定めるところにより、信託会社等に信託しなければならない。"

<금융상품거래법>은 암호자산을 금융상품에 포함하고, 암호자산 매매에 있어 허위사실 유포를 금지했다. <금융상품거래법> 제2조 제24항 제3호의2는 암호자산(暗号資産)을 금융상품(金融商品)으로 규정하고 있다. 동법 제185조의22는 암호자산의 매매에 대해 부정한 수단, 계획 또는 기교를 부리는 것과 허위의 시세를 이용하는 것을 금지했다. 동법 제185조의23은 암호자산의 매매, 기타 거래, 암호자산 관련 파생상품거래 등을 위해 시세 변동을 도모할 목적으로 풍설을 유포하거나 위계를 이용하거나 폭행 또는 협박을 하여서는 안 된다고 명시했다.

정리하면, 일본은 가상자산을 금융상품에 포함하고 있다. 암호자산 교환업자의 정보공개 의무를 명시하고, 이용자에 대한 보호 의무를 규정했다.

② 미국: 가상자산을 실제 통화나 증권으로 취급

미국은 가상자산을 '가상통화' 또는 '디지털 자산'이란 용어를 사용하고 있다. 지난 2014년 미국 국세청(Internal Revenue Service, IRS)은 가상통화(Virtual Currency) 규제와 관련한 'IRS Notice 2014-21'을 발표했다. 해당 공지문은 가상 통화를 "지불이나 투자, 교환, 가치 저장소의 역할을 수행하는 디지털 가치 표현(Ditial Representaion)"으로 규정했다. 또한 가상통화가 특정 환경에서 "실제 통화"처럼 작동한다는 것을 인정했다. 이어 "전환 가능" 가상화폐가 실제 통화에서 동등한 가치를 갖거나 실제 통화의 대체 역할을 수행한다고 밝혔다.

"The Internal Revenue Service (IRS) is aware that “virtual currency” may be used to pay for goods or services, or held for investment. Virtual currency is a digital representation of value that functions as a medium of exchange, a unit of account, and/or a store of value. In some environments, it operates like “real” currency(실제 통화처럼 작동)"

"Virtual currency that has an equivalent value in real currency(실제 통화와 동등한 가치), or that acts as a substitute for real currency(실제 통화의 대체 역할 수행), is referred to as “convertible” virtual currency."

지난 2018년 3월 23일에는 가상통화 과세와 관련한 'IR-2018-71'을 발표했다. "가상화폐 거래는 다른 부동산 거래와 마찬가지로 법적으로 과세 대상이다."는 것을 명시했고, 소득세를 제대로 보고하지 않은 납세자는 감사 대상이 되어 벌금이나 이자를 납부해야 한다고 규정했다.

"Virtual currency transactions are taxable by law(가상화폐 거래는 법적 과세 가능) just like transactions in any other property."

"Taxpayers(납세자) who do not properly report the income tax consequences of virtual currency transactions can be audited for those transactions and, when appropriate, can be liable for penalties and interest.(벌금이나 이자 납부)"

미국 증권거래위원회(Securities and Exchange Commission, SEC)는 가상통화, 코인, 토큰 등을 포함한 광범위한 개념인 '디지털 자산(Ditigal Asset)'이란 용어를 사용한다. SEC는 지난 2017년 7월 25일, 특정 디지털 자산이 증권에 해당한다는 내용의 <1934년 증권 거래법 섹션21(a)에 따른 조사 보고서(Report of Investigation Pursuant to Section 21(a) of the Securities Exchange Act of 1934: The DAO)>를 발표했다. DAO는 탈중앙화된 자율조직(Decentralized Autonomous Organization)의 약자로 컴퓨터 상의 블록체인 등 '가상화폐'를 지칭한다. SEC는 특정 가상화폐가 증권법(Securities Act of 1933)과 증권거래법(Securities Exchange Act of 1934)의 규제를 받는 주식임을 인정했다.

"Based on the investigation, and under the facts presented, the Commission has determined that DAO Tokens are securities (가상화폐는 증권) under the Securities Act of 1933 (“Securities Act”(증권법)) and the Securities Exchange Act of 1934 (“Exchange Act”(증권거래법))"

지난 2018년 3월 7일에는 <디지털 자산 거래를 위한 잠재적으로 불법적인 온라인 플랫폼에 대한 성명(Statement on Potentially Unlawful Online Platforms For Trading Digital Assets)>을 발표했다. '증권'으로 인정된 디지털 자산 거래소는 SEC에 국가 증권 거래소로 등록하거나 등록 면제를 받아야하며, 디지털 사업 중개자(브로커) 역시 SEC의 감독을 따라야 한다고 명시했다.

"If a platform offers trading of digital assets that are securities(증권으로 인정되는 디지털 자산) and operates as an "exchange," as defined by the federal securities laws, then the platform must register with the SEC(SEC에 등록해야 함) as a national securities exchange or be exempt from registration."

SEC는 지난 2021년 2월 26일 <디지털 자산 증권에 대한 지속적인 집중(Continued Focus on Digital Asset Securities)>이란 보고서를 발표했다. 증권으로 인정되는 디지털 자산의 투명성을 재고하고 이용자를 보호하기 위한 규제를 갱신할 것을 당부했다.

정리하면, 미국은 가상자산을 '가상화폐' 또는 '디지털 자산'으로 규정하고 있다. 가상화폐는 실제 유통되는 금융자산과 동일하게 취급되며, 디지털 자산 역시 증권으로 인정되고 있다. 미국증권거래위원회는 이를 규제하기 위해 등록제를 시행하고 있으며, 중개업자를 감독하고 있다.

◈ 국내의 가상자산은 금융자산이 아니다? → 대체로 사실

① <특정금융정보법>은 가상자산 사업자의 의무만 규정하고 있을 뿐 가상화폐를 포함하지 않고 있다

은성수 금융위원장이 가상화폐를 금융자산으로 인정할 수 없다며 근거로 든 <특정 금융거래정보의 보고 및 이용 등에 관한 법률(특정금융정보법)>을 확인했다. 해당 법률에는 홍남기 부총리가 설명한 바와 같이 가상화폐가 아닌 '가상자산'이라는 용어를 사용하고 있었다.

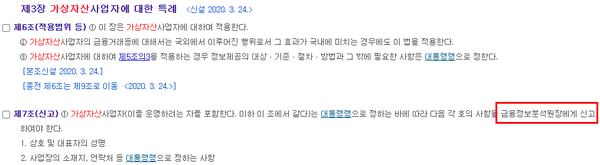

<특정금융정보법> 제2조 제3항은 가상자산을 "경제적 가치를 지닌 것으로서 전자적으로 거래 또는 이전될 수 있는 전자적 증표"로 규정한다. 지난 2020년 3월 24일 신설된 <특정금융정보법> 제7조 제1항은 가상자산사업자가 상호 및 대표자의 성명, 사업장의 소재지, 연락처 등을 금융정보분석원장에게 신고해야 한다는 의무를 명시하고 있다.

동법 제7조 제3항은 금융정보분석원장이 '정보보호 관리체계 인증을 획득하지 못한 자', '실명확인이 가능한 입출금 계정을 통하여 금융거래등을 하지 아니하는 자'에 대해서는 신고를 수리하지 않을 수 있음을 규정하고 있다. 정리하자면, 국내 가상자산을 관리하는 <특정금융정보법>은 모든 가상화폐를 보호하는 것이 아니라, 적법한 절차를 거쳐 금융정보분석원장에게 신고한 가상자산만을 보호하고 있었다.

가상자산으로 신고된 가상자산사업자는 <특정금융정보법> 제2조에 따른 '금융회사'로 취급된다. 가상자산거래 역시 동법에서 규정하는 '금융거래'에 포함된다. 가상자산사업자는 <특정금융정보법>제4조, 제4조의2, 제5조, 제5조의3에 따라 ▲불법재산으로 의심되는 거래 보고 ▲고액 현금거래 보고 ▲자금세탁행위 및 공중협박자금조달행위를 방지 ▲송금인 및 수취인에 관한 정보 제공 등의 의무를 진다. 금융정보분석원장은 <특정금융정보법> 제15조에 따라 금융회사등이 수행하는 업무를 감독하고, 감독에 필요한 명령 또는 지시를 할 수 있으며, 그 소속 공무원으로 하여금 금융회사등의 업무를 검사하게 할 수 있다.

즉, 가상자산으로 신고된 사업자는 <특정금융정보법>에 따라 가상자산 거래에서 법적인 규제를 받는다. 단 <특정금융정보법>은 가상자산 이용자를 보호하는 조항을 별도로 마련해두진 않았다.

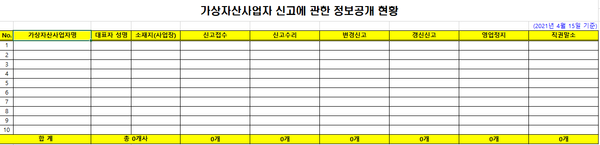

지난 4월 15일 금융정보분석원이 공개한 <가상자산사업자 신고 현황>에 따르면 현재까지 가상자산사업자로 등록된 업자는 0명이었다. 은성수 금융위원장이 언급한 바와 같이, 현재 법적 보호를 받을 수 있는 가상자산은 전무하다.

② 전자화폐는 '금융자산'으로 보호받지만 가상화폐는 전자화폐가 아니다

단, <특정금융정보법>에서 인정되는 가상자산을 법적 보호를 받는 금융자산으로 보기에는 무리가 있다. <특정금융정보법>은 다음 항목을 가상자산에서 제외하고 있다.

(1) 화폐ㆍ재화ㆍ용역 등으로 교환될 수 없는 전자적 증표 또는 그 증표에 관한 정보로서 발행인이 사용처와 그 용도를 제한한 것

(2) 게임물의 이용을 통하여 획득한 유ㆍ무형의 결과물

(3) '선불전자지급수단' 및 '전자화폐'

(4) 전자등록주식 / 전자어음 / 전자선하증권

열거된 항목은 <특정금융정보법>이 아닌 별도의 법률인 <게임산업진흥에 관한 법률>, <전자금융거래법>, <주식ㆍ사채 등의 전자등록에 관한 법률>, <상법>의 보호를 받는다. 이 중 가상화폐 제도권 편입 논란과 관계있는 (3)항 '선불전자지급수단' 및 '전자화폐'를 주목해야 한다.

'선불전자지급수단'과 '전자화폐'는 재화나 용역을 구입 가능하고, 발행자에 의해 현금 또는 예금으로 교환이 보장될 것을 인정 요건으로 한다. 단순하게 전자적으로 거래 또는 이전될 수 있는 전자적 징표로 정의한 가상자산과 구별된다. 즉, 발행자라는 실체가 명확하고 현물화폐와의 교환이 자유로운 자산을 전자금융으로 인정하고 있다.

<전자금융거래법> 제2조 제14호는 '선불전자지급수단'을 "금전적 가치가 전자적 방법으로 저장되어 발행된 증표로서, 발행인 외의 제3자로부터 재화 또는 용역을 구입하고 그 대가를 지급하는데 사용되거나, 구입할 수 있는 재화 또는 용역의 범위가 2개 업종 이상인 것"으로 정의한다. <전자금융거래법 시행령> 제3조는 선불전자지급수단을 발행할 수 있는 요건으로 "발행주식의 총수의 100분의 50을 초과하는 주식을 가진 회사(모회사)와 그 자회사"를 규정하고 있다. 이들 조항에 따라 간편결제 서비스인 페이코(PAYCO), 티머니(T-Money), 다음캐쉬 등은 가상자산과 구분되는 별도의 전자금융으로 인정된다.

<전자금융거래법> 제2조 제15호는 '전자화폐'를 "금전적 가치가 전자적 방법으로 저장되어 발행된 증표 또는 그 증표에 관한 정보로서, 발행인 외의 제3자로부터 재화 또는 용역을 구입하고 그 대가를 지급하는데 사용되거나, 구입할 수 있는 재화 또는 용역의 범위가 5개 이상인 것"으로 정의한다. 추가로 "현금 또는 예금과 동일한 가치로 교환되어 발행될 것, 발행자에 의하여 현금 또는 예금으로 교환이 보장될 것"을 요건으로 한다. 지난 2020년 12월 15일, 금융결제원이 개발한 'K-Cash'가 서비스 종료됨에 따라, 현재 한국전자화폐거래소(Korea Electronic Currency Trading Agency, KECTA)에서 거래 가능한 전자화폐는 'ecoPayz', 'NETELLER', 'Skirll', 'advCashA(페이팔)' 총 4개이다. 이들은 '선불전자지급수단'과 마찬가지로 가상자산과 구분되는 별도의 전자금융 거래로 인정된다. KECTA는 홈페이지 팝업창을 통해 코인 등 가상자산과 전자화폐를 명확히 구별하고 있다.

제한적으로 가상자산 사업자만을 보호하는 <특정금융정보법>과 달리 '선불전자지급수단'이나 '전자화폐' 등 전자금융거래 이용자는 <전자금융거래법>상 보호를 받는다. <전자금융거래법> 제21조는 "금융회사등은 전자금융거래가 안전하게 처리될 수 있도록 선량한 관리자로서의 주의를 다하여야 한다."고 규정하고 있다. 동법 제27조는 "금융회사 또는 전자금융업자는 전자금융거래와 관련하여 이용자가 제기하는 정당한 의견이나 불만을 반영하고, 이용자가 전자금융거래에서 입은 손해를 배상하기 위한 절차를 마련하여야 한다."고 명시하고 있다.

<전자금융거래법> 제9조 제1항은 "금융회사 또는 전자금융업자는 접근매체의 위조나 변조, 전자적 전송이나 처리 과정에서 발생한 사고, 거짓이나 그 밖의 부정한 방법으로 획득한 접근매체의 이용으로 발생한 사고로 인하여 이용자에게 손해가 발생한 경우에는 그 손해를 배상할 책임을 진다."고 명시했다.

판례 역시 가상화폐와 전자화폐를 구분한다. 지난 2018년 12월 20일, 서울중앙지방법원은 비트코인 등 가상화폐가 <전자금융거래법> 상 전자화폐가 아니라는 판결을 내렸다. 재판부는 "가상화폐는 일반적으로 재화 또는 용역을 구입하는데 이용될 수 없고, 그 가치의 변동폭도 커 현금 또는 예금으로 교환이 보장될 수 없으며 주로 투기적 수단으로 이용되고 있다" 판결 요지를 밝혔다. 이에 <전자금융거래법>을 유추적용할 수 없고, 가상화폐 거래에서 위조, 변조, 거짓이나 부정한 방법 등의 사고가 발생하더라도 사업자는 이용자에게 손해배상 책임을 지지 않는다고 명시했다.

정리하면, 현재 한국의 가상화폐는 <특정금융정보법> 상 '가상자산'으로 취급된다. 적법한 절차를 거쳐 금융정보분석원장에게 신고한 사업자는 가상자산사업자로 인정받아 거래 보고, 자금세탁방지, 관리 감독 측면에서 법적 규제를 받는다. 하지만 <특정금융정보법>에 사업자의 손해배상책임 등 이용자를 보호하는 규정은 존재하지 않는다.

|

|

<특정금융정보법> |

<전자금융거래법> |

|

사용용어 |

가상자산 |

전자금융 |

|

인정요건 |

전자적으로 거래 또는 이전 가능 |

재화나 용역 구입 가능 현금 또는 예금으로 교환 보장 |

|

인정예시 |

비트코인 등 가상화폐 |

페이코, 티머니 등 간편결제 ecoPayz, Skirll 등 전자화폐 |

|

보호범위 |

적법하게 신고한 사업자만 보호 |

사업자의 손해배상책임 명시 등 이용자도 보호 |

이는 한국의 법 규정이 가상자산과 전자금융을 구분하고 있는다는 점에서 기인했다. <전자금융거래법>은 가상자산과 구별되는 '선불전자지급수단'이나 '전자화폐' 등 전자금융을 규정하고 있다. 전자금융이용자는 법적인 보호를 받을 수 있다는 점, 그리고 금융자산으로 인정되는 전자화폐와 가상자산을 명확히 구분한다는 점에서 국내 법률상 가상자산은 금융자산으로 인정되지 않는다고 판단한다.

가상자산 열풍이 거세지면서 가상화폐 제도권 편입 논란이 거세지고 있다. 정부는 가상자산에 대한 과세만 언급할 뿐 이용자 보호를 위한 제도적 조치에는 소극적인 태도를 보이고 있다. 홍남기 부총리는 가상자산을 금융자산으로 취급할 수 없다고 선을 긋고, 김부겸 국무총리는 가상자산을 금융자산 취급하는 나라는 없다고 일축했다. 국내 법적 규제 역시 가상화폐와 전자금융을 구별하고 있어 가상화폐 이용자 보호가 미흡한 실정이다.

하지만 가상자산 거래가 가장 활발한 일본과 미국은 가상자산을 금융상품으로 취급하고 이용자 보호를 위한 법적 규제를 시행하고 있다. 가상자산 이용자가 증가하는 현시점에서 사업자만을 보호하는 반쪽짜리 특별법이 아니라, 이용자를 보호하고 건강한 시장을 형성하기 위한 제도적 보완이 시급해 보인다. 김부겸 국무총리의 발언은 "사실이 아님"으로 판정한다.