뉴스톱의 <수소경제 진단> 시리즈

② [팩트체크] 수소 생산시 에너지 낭비에 온실가스도 배출

④ 현대기아차는 수소차에 '올인'하지 않을 것...문제는 정부의 '수소경제 올인'

⑤ 수소전지차와 배터리차는 경쟁관계 아닌 상호보완적 관계

⑥ 전기차가 효율·가격·인프라 우위...자율주행 공간활용도 유리

수소연료 전기자동차(FCEV)와 배터리 전기자동차(BEV)의 대결 구도에서 무엇이 승리할까? 아니 두 시스템은 공존할 수 있을까? 유럽연합 및 중국의 관련 정책과 시장 플레이어들의 대응을 살펴보면 그 해답의 실마리를 찾을 수 있다.

FCEV와 BEV는 큰 범주로 볼 때 전기차(EV)다. 전기차는 (화석연료 기반) 내연기관 자동차를 넘어 자동차 시장의 중심으로 성장할 수 있을까? 전기차가 대중시장(mass market)을 형성할 수 있다면, 그 조건이 무엇인지 따져봐야 한다. 나아가 전기차가 대중 시장으로 발전하는 과정에서 새로운 시장 플레이어는 어떤 영역에서 어떤 모습으로 등장할 수 있을까? 자동차 동력이 내연기관에서 전기로 바뀔 때 자동차 시장 구조 또한 변화할 가능성이 높다. 이 변화가 제로 섬(zero-sum)일 수 있지만 전혀 상상하지 못하는 영역에서 새로운 플레이어가 등장할 때 자동차 시장 뿐 아니라 모빌리티 시장 전반에 걸친 변화에 대한 사회 수용성이 높아질 수 있다. 서비스로서 모빌리티(Mobility as a Service), 보편적 기본 이동권(Universal Basic Mobility) 등 모빌리티에 대한 새로운 규칙과 새로운 사회 디자인은 전기차로 촉발된 시장 역동성과 사회 수용성 증가를 전제할 때 비로소 가능할 수 있다. 판이 흔들려야 변화의 기회가 있는 법이다.

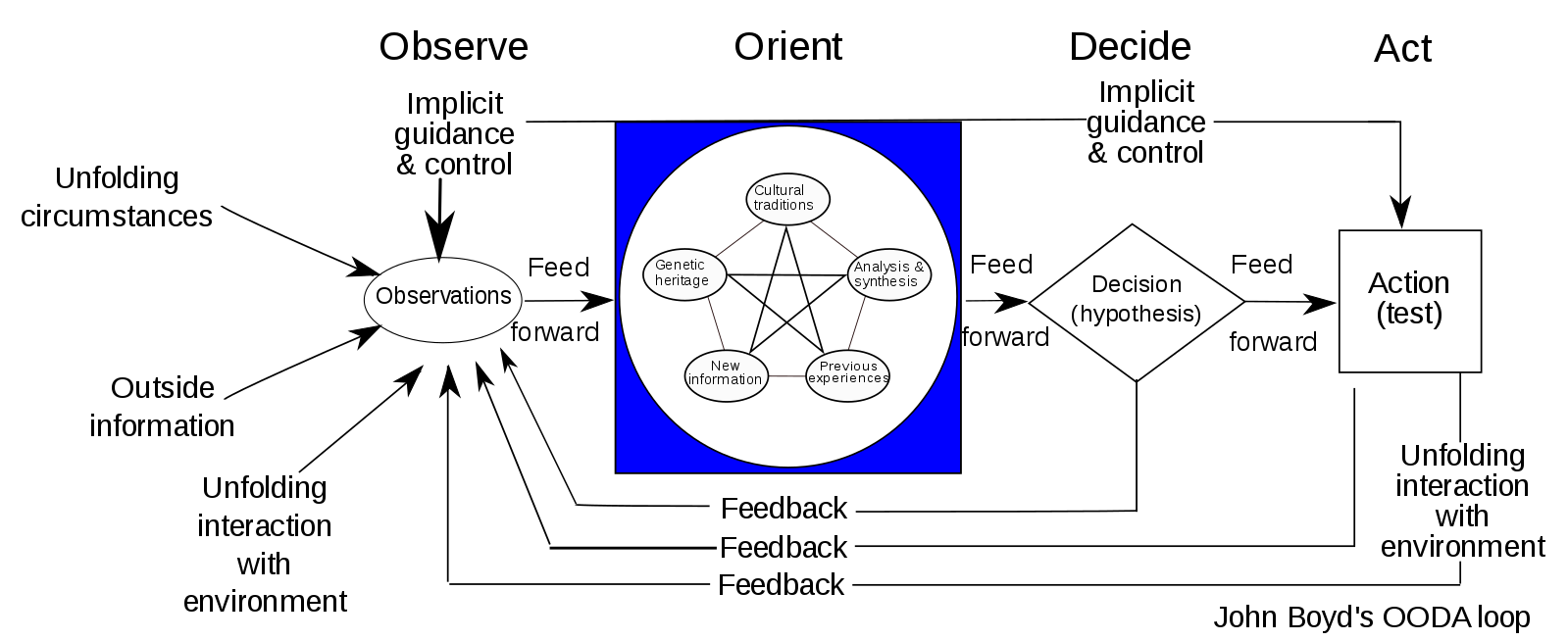

관찰이 풍부하고 경쟁자의 행동을 분석할 수 있어야

앞선 질문들에 대한 답을 찾는 프레임워크로 오오디에이 루프(OODA Loop)을 소개한다. 관찰(Observation), 방향 설정(Orientation), 결정(Decision), 행동(Action)의 빠른 순환(Loop)을 표현하는 오오디에이 루프(OODA Loop)는, 미국인 존 보이드(John Boyd)가 2차 세계대전과 한국전쟁에서 전투기 조종사로 참전하면서 얻은 지식을 바탕으로 만든 군사전략 방법론이다. 전쟁 이후 다수 기업이 오오디에이 루프(OODA Loop)을 활용하여 시장 경쟁자를 분석하고 다양한 시장 경쟁전략을 운영해 왔다. 전략 방향(Orientation)을 설정하는데 무엇보다 중요한 것은 풍부하고 다층적인 정보 수집(Observation)이다. 이에 기초한 결정(Decision)과 행동(Action)은 적 또는 경쟁자의 행동을 유발하고, 이는 새로운 관찰을 가능케한다. 관찰과 행동 그리고 관찰의 고리(loop)가 만들어진다.

현재 진행되고 있는 자동차 시장의 변화를 관찰하는 일은 각국 정부 정책을 관찰하는 일에서 시작해 보자. 자동차 시장의 성장 또는 진화 국면에 따라 그 시장 성격을 결정하는 요인은 다양하다. 내연기관, 연료 전지, 배터리 등 기술 진보도 시장 성격을 규정하지만 때론 외부 사회 환경과 이에 따른 정부 정책이 자동차 시장의 성격과 발전 방향을 결정한다. 지금이 이러한 변화 국면이다.

한국 자동차 시장은 세계 자동차 시장의 성격 결정에 (큰) 영향력 없어

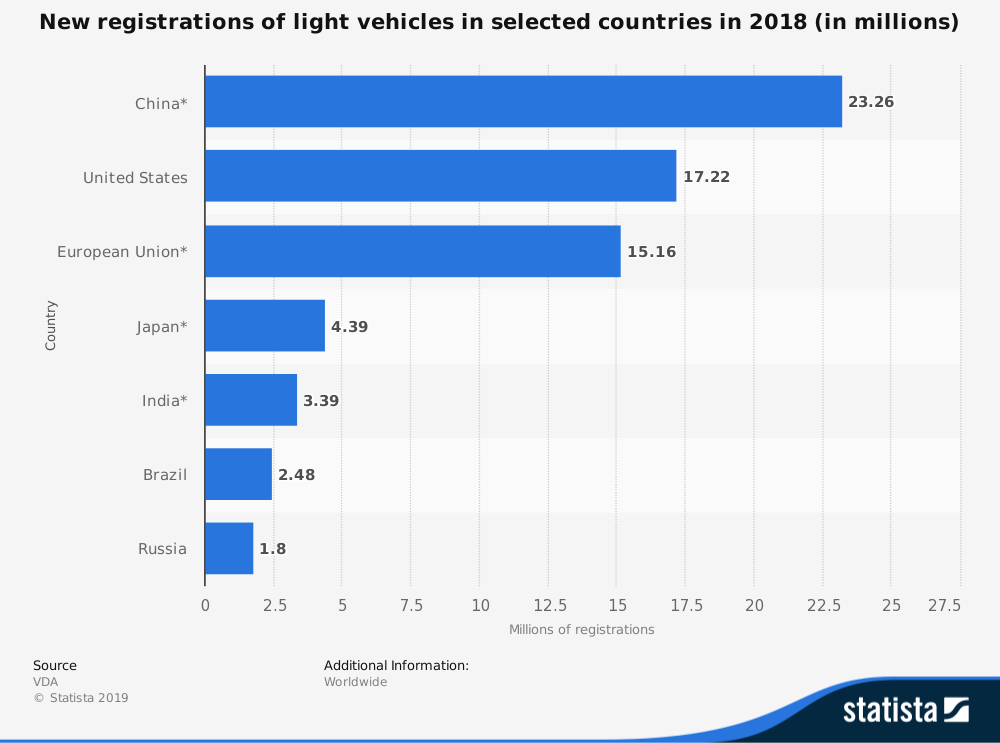

2018년 기준 세계 자동차 시장의 성격을 규정하는 힘은 중국, 미국 그리고 유럽연합니다. 픽업트럭을 포함한 승용차의 신차 시장 규모는 중국 2326만 대, 미국 1722만 대, 유럽연합 1516만 대 수준이다. 참고로 한국의 2018년 신차 판매는 총 177만7358 대다. 신차 판매량 규모면에서 러시아 수준(180만 대)이다. 특정 기업이 가진 시장 지배력(market power)을 판단할 때 가격수용자(price takers)와 가격결정자(price makers)로 구별하는 경우가 있다. 세계 자동차 시장에서 한국 자동차 시장은 가격수용자이며, 가격결정자는 중국, 미국 그리고 유럽연합의 자동차 시장이다.

<수소경제 비판은 타당한가?> 글은 “세계 전기자동차 시장의 약 40%를 차지하여 사실상 전기자동차 시장을 선도하고 있는 중국 역시 국가 차원에서 FCEV를 개발하고 있으며, 자동차 강국 독일 역시 FCEV를 개발하고 있”다라며 그 출처를 확인할 수 없는 잘못된 관찰(Observation)을 제시하고 있다. 이 글은 가격결정자가 수소차를 선택하고 있으니 가격수용자 또한 수소차에 “선도” 투자하는 행위(Action)는 결코 “무모"하지 않다는 결론을 내린다. 잘못된 관찰이 잘못된 행위로 이어지는 것은 자연스러운 결과다.

2030년까지 수소차(FCEV)가 대중시장을 형성할 수 있어야

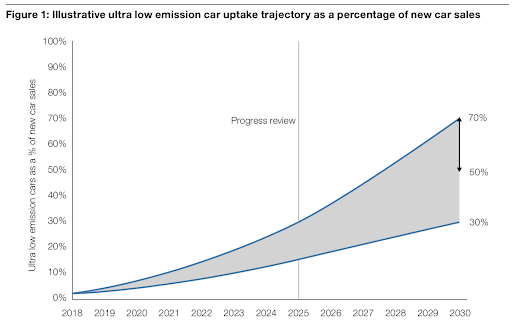

유럽연합에서 탈퇴 수순을 밟고 있는 영국 정부는 2018년 7월 “배기가스 제로로 가는 길(The Road to Zero)"이라는 정책을 발표했다. 2018년 7월 기준 유럽연합의 정책 목표는 2030년까지 BEV와 PHEV의 비율을 신차 판매량의 30퍼센트를 설정하고 있다면, 영국 정부는 2030년 이를 최소 50퍼센트, 최대 70퍼센트로 설정하고 있다. 자동차 시장 규모로 보면 작은 시장인 스웨덴이 2030년부터 휘발유 및 경유 차량의 신차 판매를 금지하는 정책과 비교하면 영국 정부의 정책은 다소 소극적이지만 그 상징성은 크다.

영국 정부와 경쟁하듯 유럽연합은 2018년 12월 자동차 시장 정책의 변화를 결정한다. 2018년 12월과 유럽연합 이사회(각국 정상 회의)와 2019년 1월 유럽연합 의회는 2030년까지 승용차의 경우 2021년 기준 37.5퍼센트의 이산화탄소(CO2) 배출 감축, 승합차(van)의 경우 31퍼센트 이산화탄소 배출 감축을 결정했다(“Clean Vehicles Directive”). 2019년 기준 승용차는 2030년까지 이산화탄소 배출을 40퍼센트 감축해야 한다. 감축의 방법으로 BEV를 선택하든 FCEV를 선택하든 이는 완성차 기업의 자율 선택 사항이다.

연비로 설명하면, 유럽연합에서 현대기아차가 승용차를 판매하기 위해서는 유럽에 판매되는 현대기아차 전체 차량의 주행 능력 평균값이 100km를 휘발유 또는 디젤 2.5 리터로 달릴 수 있는 수준이어야 한다. 참고로 위키피디아에 소개된 현대자동차 아반테의 연비는 100km 당 8.1 리터에서 11 리터다. 아반테 하이브리드의 연비는 100km 당 5.6 리터다. 2030년 현대기아차가 유럽 시장에서 아반테 하이브리드만 팔아도 유럽연합 기준치에 한참 미달이다. 현대자동차가 수익률이 높은 제네시스(휘발유) 또는 SUV(디젤)를 유럽 시장에 판매하기 위해서는 결코 작지 않은 규모의 FCEV와 BEV를 판매할 수 있어야 한다. 2030년까지 딱 11년 남았다. 그 때까지 현대기아차가 FCEV 유럽 수출 량을 어느 수준으로 끌어 올릴 수 있을까? 40퍼센트 기준을 만족시킬 수 있을까? 그 가능성은 매우 낮다. 1994년 유럽에서 처음으로 FCEV를 시연했던 다임러 벤츠 또한 FCEV를 여전히 개발(R&D) 차원에서 접근하고 있으며, 독일 공영방송 ARD는 2018년 5월 “수소차는 패배했다(Das Wasserstoffauto hat verloren)”는 방송 프로그램을 공개했다. 이런 상황에서 독일 정부가 직접 나서 수소차 충전소(완충소)를 설치할 가능성도 낮다. <수소경제 비판은 타당한가?>의 저자는 유감스럽게도 개발(R&D)과 양산(mass production)을 구별하지 못한다. BEV 대량 생산 구조와 BEV의 충전 또는 완충 네트워크를 갖추지 못하면 현존하는 완성차 기업 중 2030년까지 유럽연합 기준을 맞출 수 있는 곳은 없다.

폭스바겐, 2030년 한 해에 180만대 BEV 판매해야

포르쉐, 아우디, 스코다(skoda), 세아트(seat), 벤틀리, 부가티, 람보르기니, 만(Man) 등 다양한 브랜드를 가지고 있는 폭스바겐의 경우 2025년까지 50개의 BEV 모델과 30개의 하이브리드 모델로 연간 1백만대 생산 목표를 제시했다. 폭스바겐 전체 판매량의 25퍼센트에 해당되는 수치다. 이를 위해 폭스바겐은 2025년까지 340억 달러를 BEV 개발 및 양산 설비에 투자하고 570억 달러를 배터리 구매에 투자하기로 결정했다. 뿐만 아니라 폭스바겐은 2022년까지 중국 파트너 기업에 BEV 생산 관련 170억 달러를 투자한다.

그러나 파이넨셜타임즈(VW’s electric car plans ‘not sufficient’ to hit EU emission rules, 유료독자만 가능)와 로이터는, 이러한 높은 수준의 폭스바겐의 BEV 생산 목표가 유럽연합의 새로운 이산화탄소 감축 목표에는 미달한다고 진단하고 있다. 폭스바겐은 2030년 연간 BEV 판매 목표를 180만대로 수정하고 있는 것으로 알려졌다(Fortune 보도). 이를 위한 폭스바겐의 추가 대응은 아래와 같다.

- 미국 테네시 주 폭스바겐 공장에 8억 달러 규모의 BEV 생산 설비 투자 (출처: 폭스바겐 미국미디어)

- 테슬라 슈퍼차저와 유사한 폭스바겐 BEV를 위한 충전 네트워크, 충전 네트워크의 빠른 확산을 위한 이동형(mobile) 충전 시스템 (출처: 폭스바겐)

- 중국 EV 충전/완충 네트워크 스타트업에 45억 달러 투자 (출처: 블룸버그)

- BEV 생산의 경제성을 높이기 위해 폭스바겐 BEV 생산 플랫폼을 타 경쟁 기업과 공유 (출처: electrek)

다임러 벤츠, 늦었지만 BEV 공세 강화

폭스바겐 대표 디스(Diess)는 2025년까지 폭스바겐이 FCEV를 생산하는 일은 없을 것이라고 단언하고 있는 반면, 다임러 벤츠는 FCEV에 관심을 가지고 있는 것은 사실이다. 벤츠의 경우 1980년대부터 FCEV 개발을 꾸준히 이어오고 있기 때문이다. 다임러 벤츠의 경우 BEV, 하이브리드, FCEV를 정확하게 구별하지 않고 총 130개의 전기차 모델을 2030년까지 시장에 선보이겠다는 계획을 발표한 상태다. 다임러는 크게 볼 때 메르세데스와 스마트라는 두 개의 자동차 브랜드를 가지고 있다. 스마트의 경우 2020년부터 BEV 모델만 생산한다. 다임러 벤츠는 배터리 생산에 직접 뛰어 들기 위해 300억 달러를 투자함과 동시에 배터리 구매에 200억 유로를 사용할 계획이며 중국에서 BEV를 양산하기 위해 19억 달러를 투자할 계획이다. 또한 다임러 벤츠는 BMW 및 지멘스(Siemens)와 공동으로 스페인의 BEV 충전 네트워크 기업인 차지포인트(ChargePoint)에 2억4천만 달러를 투자했다. 이미 57,000 개의 충전기를 운영하고 있는 차지포인트는 이 투자금으로 2025년까지 총 250만 개의 충전 포인트를 확보할 계획이다. 또한 다임러는 미국의 스쿨버스 ‘토마스'를 2019년부터 BEV로 양산하며, 테슬라와 다임러 벤츠의 화물트럭(Van) 브랜드인 스프린터(Sprinter)의 BEV 모델을 공동 생산하기 위한 협상을 시작했다. 이러한 일련의 흐름을 관찰한다면, 다임러의 무게 중심은 FCEV가 아닌 BEV에 있음을 추론할 수 있다. (아래는 다임러가 생산하는 BEV 버스 ‘토마스(Thomas)')

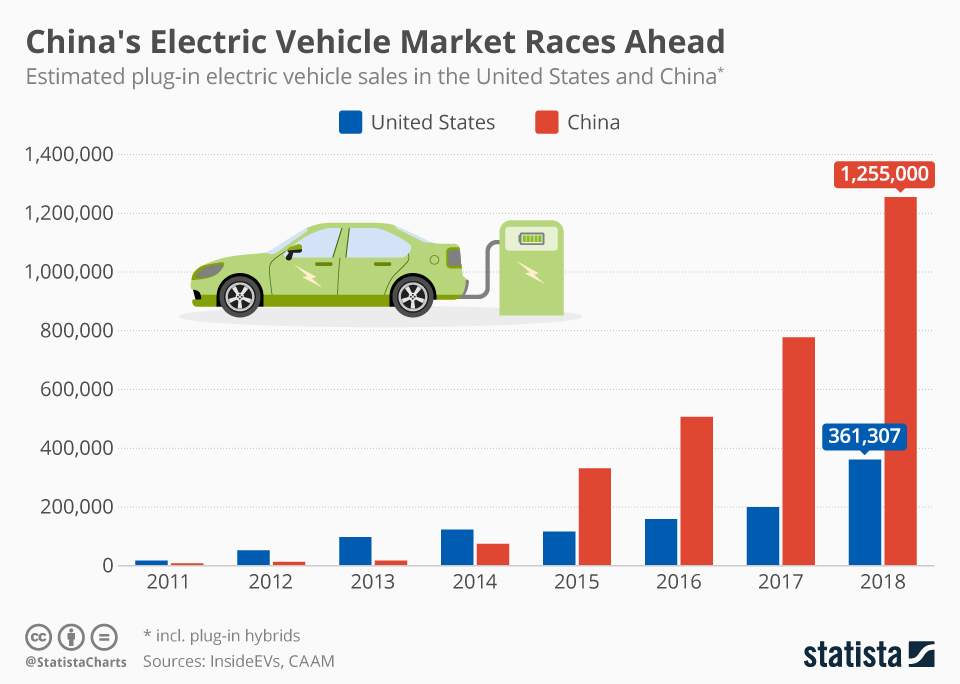

BEV 폭풍의 진원지 중국

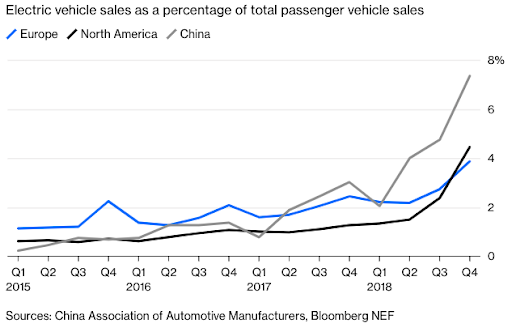

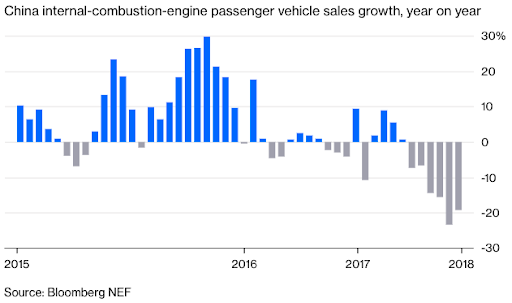

2019년 1월 테슬라는 중국 상하이 인근에 세 번째 기가팩토리(gigafactory) 공사를 시작했다. 모델 3와 모델 Y가 생산될 이 공장의 준공 시기는 2019년 가을이다. 이 곳에서 연간 50만 대 테슬라 전기차가 생산된다. 대부분 중국 시장에 판매될 예정이다. 미중 무역 갈등, 중국 내수시장의 침체 등 제약 조건이 존재하지만 그림 4에서 확인할 수 있는 것처럼 중국은 누구도 부인할 수 없는 거대 BEV 시장이며, 앞으로 BEV 시장 규모는 폭발적으로 증가한다. 중국정부는 2019년부터 FCEV를 포함 전기차 할당제(quota)를 실시한다. 2019년의 경우 각 완성차 기업별 중국에서 판매되는 차량 총량 중 약 5퍼센트가 전기차여야 한다. 이 할당제는 2020년, 2021년 등 해를 거듭할 수록 높아진다. 포드 등 BEV 모델을 양산하지 못하고 있는 기업이 피해를 받을 것으로 보인다. 중국 완성차 기업 중 이 기준을 통과 못할 곳은 없다. 그림 5에서 확인할 수 있는 것처럼 중국 정부의 전기차 할당제와 무관하게 중국의 전기차 시장은 가파른 성장세를 타고 있다. 또한 그림 6은 전기차 시장이 확장하는 만큼 내연기관 자동차 시장이 빠르게 축소하고 있음을 보여주고 있다. 2018년 중국 자동차 시장이 마이너스 성장한 점을 고려한다고 해도, 내연기관 자동차 시장의 축소와 전기차 시장의 성장은 부정하기 힘든 시장 경향이다.

중국 자동시장의 변화에 대한 관찰(Observation)을 통해 얻을 수 있는 방향 설정(Orientation)은, 시장 대응 타이밍이다. FCEV로 대응하기에 중국 전기차 시장의 성장 속도가 지나치게 빠르다.

하이브리드 고집하는 일본, 전략 수정할까?

일본은 전통 하이브리드(내연기관+전기)의 나라다. 2017년 경우 일본에서 판매된 하이브리드는 약 138만 대에 이른다. 이에 반해 BEV는 18,000여대가, FCEV는 849대가 판매되었다. 도요타와 혼다는 일찍부터 FCEV 기술에 투자해 왔고, 일본 정부 또한 이를 지원해 왔음은 잘 알려진 사실이다. 도요타의 경우 2020년 도쿄 올림픽을 맞아 100대의 수소연료전지 버스를 운행할 계획이다. 참고로 중국에서 팔린 BEV 버스의 규모는 2016년 11만5700대, 2017년 8만9546 대 수준이다. 월스트리저널 또한 중국의 전기 버스 시장 규모 그리고 이를 뒷받침하는 생산력은 세계 최고 수준이라고 분석하고 있다. 다시 말해 도요타의 FCEV 버스는 중국 등에서 힘을 발휘하기 어려운, 올림픽 시연용이다.

전통 하이브리드를 고집해 온 도요타와 혼다에 최근 고민거리가 발생했다. 모델 3 때문이다. 2018년 북미 시장에서 도요타 프리어스의 판매율이 9퍼센트 감소했고, 이 중 절반에 모델 3 때문으로 분석되고 있다. 다시 말해 소비자는 도요타 프리우스와 모델 3 사이를 고민하다 모델 3를 구매하고 있다는 뜻이다. 모델 3 판매가 고공행진을 이어가고 있고 이는 일본 전통 하이브리드 시장을 잠식한다. 언제까지 일본 기업이 전통 하이브리드를 고집할 수 있을까? 혼다의 경우 2018년부터 GM과 함께 EV용 배터리 양산 준비에 들어갔고, 2019년 중국 CATL와 배터리 구매 계약을 체결했다. 배터리 양산 및 구매는 자연스럽게 혼다의 BEV 생산으로 이어지고 있다. 혼다는 2019년 처음으로 EV 모델 양산을 시작한다. 도요타도 유사한 행동을 보이고 있다. 2019년 1월 도요타는 파나소닉과 EV용 배터리 생산을 위해 직원 3,500명 규모의 조인트벤처 설립을 합의했다. 로이터는 2018년 도요타가 중국 공장에 BEV와 PHEV 양산 설비를 구축하고 있다고 보도했다.

새로운 시장 플레이어: EV 생산 기업, 충전 네트워크 및 서비스 기업

로이터는 2019년 1월 29개 자동차 기업의 전기차 투자 현황을 분석하는 기사를 발행했다. 로이터 분석에 따르면 29개 기업이 총 3,000억 달러의 투자를 계획하고 있다. 여기에 현대기아차와 도요타의 FCEV 투자가 포함되어 있지만 그 외 대부분은 EV와 배터리 생산 투자다. 이 분석에 빠진 투자는 신생 BEV 기업과 배터리 충전 네트워크에 대한 투자 동향이다.

독일 DHL은 포드와 함께 DHL이 운영하는 약 7만 대 규모의 택배 트럭(van)을 BEV로 대체하기 위해 직접 생산에 뛰어들었다. 2014년 관련 회사를 설립했고 생산 설비를 확대해온 DHL은 StreetScooter라는 소형 EV 트럭을 시작으로 중대형 모델 생산 등 ‘배기가스 제로 물류'를 향해 달려가고 있다. 연간 2만 대 규모로 생산설비를 갖춘 StreetScooter는 영국, 노르웨이, 네덜란드, 오스트리아, 스위스 등으로 수출되기 시작했다.

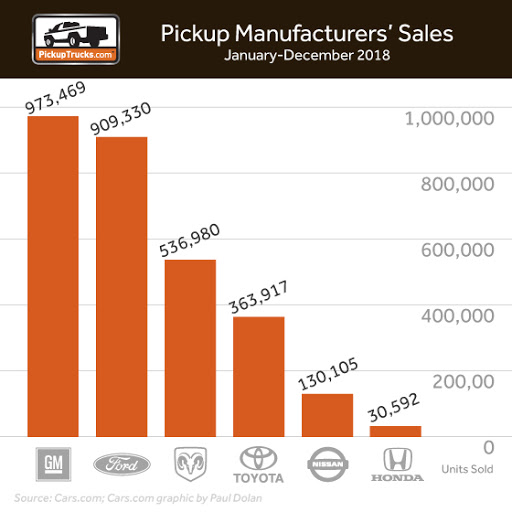

아마존이 7억달러 투자를 결정한 미국 픽업 및 화물트럭 BEV 신생기업 Rivian도 주목할 필요가 있다. 픽업 트럭이 인기를 얻고 있는 남미 시장을 제외하고도 미국 픽업 트럭 시장 규모는 2018년 약 3백만 대에 이른다(그림 7 참조). 트럭의 테슬라를 꿈꾸는 Rivian 외에도 포드, 테슬라, 복수의 중국 기업들이 BEV 픽업 트럭으로 시장 기회를 노리고 있다.

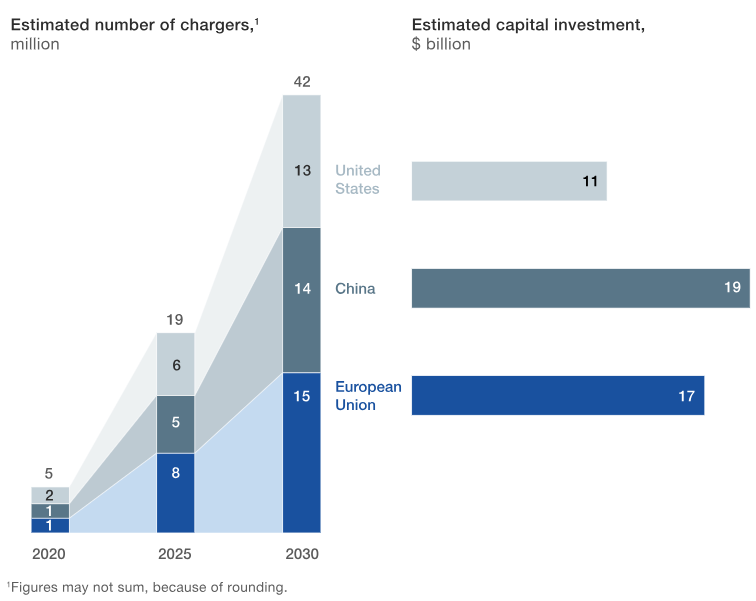

BEV 시장 성장과 함께 배터리 충전 또는 완충 네트워크 시장 또한 빠른 속도로 성장하고 있다. 맥킨지는 2018년 관련 시장 성장을 그림 8처럼 2020년 약 5백만 개에서 2030년 약 4,300만 개로 전망하고 있다. 폭발적 수준이다. 중국, 미국, 유럽 등에서 스타트업을 포함 수 많은 플레이어들이 BEV 충전 시장에 뛰어들고 있다.

충전 시간의 한계를 뛰어 넘으려는 다양한 시도 또한 이어지고 있다. 중국 BEV 생산 기업 Nio의 경우, 배터리 교체 방식의 EV와 충전 설비로 중국을 넘어 미국과 유럽 시장 공략에 뛰어들었다. 독일 베를린 소재 스타트업 Chargery는 찾아가는 세차 서비스처럼 찾아가는 베터리 충전 서비스로 인기를 끌고 있다.

배터리 충전 네트워크 사업자(Charge Point Operator: CPO)가 모빌리티 서비스 사업자(Mobility Service Provider: MSP)로 발전하는 경향도 뚜렷하다. 네덜란드 배터리 충전 스타트업 Fastned는 2019년 1월 네덜란드 정부로부터 충전 서비스외에도 음식 판매 및 편의점 사업 허가를 얻었다. 테슬라 또한 미국, 이탈리아 등에서 슈퍼차저와 드라이브-인 레스토랑을 연결하기 서비스를 시작했다.

현대기아차, FCEV 뿐 아니라 BEV에도 집중할 듯

FCEV가 기술적 관점에서 BEV을 앞설 수 있다. 문제는 자동차 시장의 성격을 결정할 수 있는 정부 정책과 관련 기업들의 대응은 2030년 이라는 ‘시간 제약'을 설정하고 있다는 점이다. 2030년까지 한국 자동차 시장에서 FCEV가 대중화된다면 ‘수소 시대'는 가능할 수 있다.

현대기아차 또한 자동차 시장 나아가 모빌리티 시장을 관찰-방향설정-결정-행동 루프 방식으로 대응하고 있을 것이다. 2019년 2월 12일 전자신문은, 현대차그룹이 BEV와 FCEV를 전담하는 조직을 신설했다는 소식을 전하고 있다. 현대기아차는 2025년 BEV와 PHEV 85만대와 FCEV 13만대 생산을 목표로 하고 있다. 현대기아차는 최근에 전기차 판매에서 폭스바겐을 제치고 세계 톱10에 진입했다. ‘수소시대'에 올인하는 전략은 아니다.

한국 사회에 현재 진행되고 있는 ‘수소시대' 논쟁은 내연기관 자동차가 아닌 전기차에 자동차 시장의 미래가 있다는 여론을 형성하는데 기여하고 있다는 점에서 긍정적이다. 문제는 관련 정부 정책이 보여주는 상상력과 철학의 빈곤이다. 배기가스 제로 목표 제시, 자동차 산업을 넘어 모빌리티 산업의 새로운 방향 제시 등이 정부 산업 정책 및 교통 정책의 목표가 되어야 한다. 근거가 빈약한 “수소경제 키워 미래 먹거리로” 주장과 주술과 같은 “생명의 근원 물” 타령은 이제 멈춰야 한다.

* <수소경제 진단> 시리즈에 대해 반론이 있거나 수소차나 수소경제와 관련해 기고를 원하시는 전문가는 contact@newstof.com으로 연락주시면 상의 뒤 게재하겠습니다.